La tasación de una vivienda sujeta a un contrato de alquiler , se debe de hacer de una manera especial, contemplando el análisis de la rentas percibidas por el propietario durante la vigencia del contrato al que esté sujeto.

Para la realización de la misma:

1.- Se deberá de visitar la vivienda (realizar la toma de datos : Reportaje Fotográfico, Medición para el levantamiento de planos)

2.- Se deberá de pedir el contrato de alquiler al solicitante de la tasación a fin de analizar las rentas percibidas durante el tiempo que dure el contrato.

3.- Y se deberán de realizar cálculos para valorar en que se deprecia el valor de tasación por tener estar el inmueble arrendado, con las siguientes bases:

a) Calcular el Valor de Tasación (Valor Real de Mercado)

b) Una vez obtenido, deberemos calcular las rentas a lo largo del tiempo que dure el contrato de alquiler, como el siguiente ejemplo:

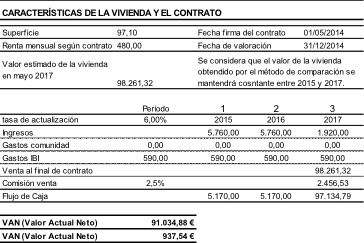

Fecha de firma de contrato: 01/05/2014

Renta mensual: 480 €

Fecha de valoración: 01/12/2014

Valor real de mercado: 98.261,32€

Para realizar la valoración se adopta la metodología de la Orden ECO/805/2003, Arts. 29, 31 y 33.

Artículo 29. Flujos de caja de otros inmuebles en arrendamiento.

- Lo establecido en este artículo podrá aplicarse cuando el inmueble objeto de valoración se encuentre arrendado en la fecha de la tasación.

- Los flujos de caja del inmueble objeto de valoración se estimarán, mientras esté en vigor el contrato de arrendamiento, teniendo en cuenta las cláusulas contractuales del mismo.

Cuando la finalidad de la valoración sea la prevista en el artículo 2.a) (Ámbito de aplicación), los flujos de caja del inmueble objeto de valoración que sean superiores a los de otros inmuebles comparables se sustituirán por los de éstos siempre que la diferencia pueda atribuirse a la presencia de elementos especulativos.

Artículo 31. Valor de reversión.

- Cuando los flujos de caja se calculan de acuerdo con lo previsto en el artículo 29 (Flujos de caja de otros inmuebles en arrendamiento) de esta Orden, el valor de reversión será el valor previsible del inmueble al final del contrato.

Artículo 33. Fórmula de cálculo del valor por actualización.

- El valor de actualización del inmueble objeto de valoración será el valor actual (VA) de los flujos de caja y del valor de reversión esperados para el tipo de actualización elegido.

- El VA a que se refiere el apartado anterior se calculará de acuerdo con la siguiente fórmula matemática:

En donde:

VA = Valor actual.

Ej = Importe de los cobros imputables al inmueble en el momento J.

Sk = Importe de los pagos previstos en el momento K.

tj = Número de períodos de tiempo que debe transcurrir desde el momento de la valoración hasta que se produzca el correspondiente Ej.

tk = Número de períodos de tiempo desde el momento de la valoración hasta que se produzca el correspondiente Sk.

i = Tipo de actualización elegido correspondiente a la duración de cada uno de los períodos de tiempo considerados.

n = Número de períodos de tiempo desde la tasación hasta el final del período de estimación de los ingresos esperados.

Por tanto:

VALORACIÓN

Como conclusión del cálculo obtenido, tendremos que el valor de tasación descendería a 91.034,88 €, por estar arrendada.